中国工程机械制造行业作为国家基础设施建设与制造业升级的核心支柱,正经历着从规模扩张向高质量发展的深刻转型。在“双碳”目标、新型城镇化、以及“一带一路”倡议的持续推进下,行业呈现出新的发展态势与格局。

一、行业市场规模:稳中有进,结构优化

2023年,中国工程机械行业在经历周期性调整后,预计将进入一个更为平稳的发展阶段。市场规模整体将保持庞大基数,但增长驱动力从以往的高速增量市场,逐步转向存量更新、绿色转型和国际化拓展。一方面,国内下游房地产投资趋稳,但交通、水利、能源等传统基建领域仍具韧性,而新能源相关基建(如光伏电站、风电基地、充电网络)则为行业注入了新的需求。另一方面,设备更新换代需求在环保政策(如国四标准实施)推动下持续释放。行业销售收入预计将实现个位数的稳健增长,利润水平随着产品高端化与成本控制而有望得到改善。

二、行业竞争格局:头部集中,多元竞合

当前,行业竞争格局呈现“强者恒强”的态势,市场集中度持续提升。以徐工、三一、中联重科为代表的国内龙头企业,凭借其全面的产品线、深厚的研发积累和日益完善的全球销售与服务网络,占据了国内市场的主要份额,并在全球市场与国际巨头(如卡特彼勒、小松)展开激烈竞争。

竞争维度已从单一的价格竞争,拓展至技术、品牌、供应链、电动化解决方案及后市场服务的全方位比拼。在细分领域(如高空作业平台、小型挖掘机、特种设备)涌现出一批“专精特新”企业,凭借差异化产品和技术特色,形成了有益的补充。跨界竞争初现端倪,新能源、智能化领域的科技公司开始与传统工程机械企业形成竞合关系。

三、技术发展趋势:电动化、智能化与数字化深度融合

技术革新是驱动行业未来发展的核心引擎。

- 电动化:已成为不可逆转的潮流。2023年,电动挖掘机、装载机、叉车等产品的研发与市场化进程将明显加速。核心围绕电池技术(能量密度、快充、成本)、电驱动系统集成以及充换电基础设施的协同发展展开。

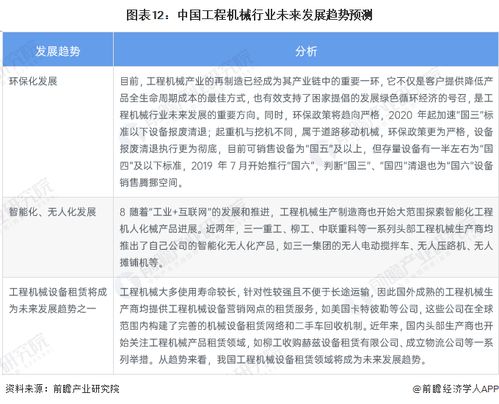

- 智能化与无人化:通过应用5G、人工智能、高精度传感器等技术,实现设备的远程操控、自主作业、集群调度和智能运维。智能施工解决方案正从试点示范走向规模化应用,特别是在高危、重复性作业场景。

- 数字化:贯穿研发、生产、销售、服务全链条。基于工业互联网的平台,实现设备全生命周期管理、预测性维护、供应链协同和商业模式创新(如设备租赁、按作业量付费),深度挖掘数据价值。

四、行业发展前景:机遇与挑战并存

发展机遇:

- 政策支撑:“十四五”规划对先进制造业、新型基础设施的强调提供了长期导向。

- 海外拓展:“一带一路”沿线及发展中国家基础设施建设需求旺盛,为中国工程机械出口提供了广阔市场,全球化布局从“走出去”向“走进去”深化。

- 技术革命:电动化、智能化赛道为行业打开了新的增长空间和估值体系。

面临挑战:

- 周期性波动:行业与宏观经济及固定资产投资周期紧密相关,需应对需求波动风险。

- 核心零部件:高端液压件、传感器、控制芯片等部分核心部件仍依赖进口,供应链安全与自主可控能力有待加强。

- 国际竞争:全球市场面临地缘政治、贸易壁垒及与国际巨头的正面竞争。

- 转型成本:绿色与智能转型需要巨大的研发投入和市场培育期。

五、技术咨询与交流:协同创新的桥梁

面对深刻的技术变革,加强“技术咨询与技术交流”至关重要。这不仅是企业获取前沿信息、诊断技术瓶颈的途径,更是推动产学研用协同、加速创新成果转化的关键环节。建议行业参与者:

- 建立开放生态:龙头企业、高校院所、科技公司应共建联合研发中心或创新联盟,共享实验平台,攻克共性技术难题(如固态电池在工程机械的应用、智能控制算法)。

- 深化国际合作:在核心零部件、氢能等前沿领域,积极开展与国际领先机构的技术合作与人才交流。

- 利用专业平台:积极参与行业顶级展会(如bauma CHINA)、技术峰会及专业论坛,关注权威机构发布的技术路线图与白皮书。

- 聚焦用户场景:技术与咨询服务应紧密围绕矿山、港口、大型基建等典型工况的真实需求,开发定制化、高可靠性的解决方案。

****

展望2023年,中国工程机械制造行业将在挑战中孕育新机,于变局中开创新局。企业需以技术创新为根本动力,以绿色智能为主攻方向,以全球化视野谋划布局,同时借助高效的技术咨询与交流网络,不断提升核心竞争力,方能在高质量发展的道路上行稳致远,从制造大国迈向制造强国。